Secciones

Servicios

Destacamos

IÑIGO ARANBURU

Martes, 1 de marzo 2016, 12:18

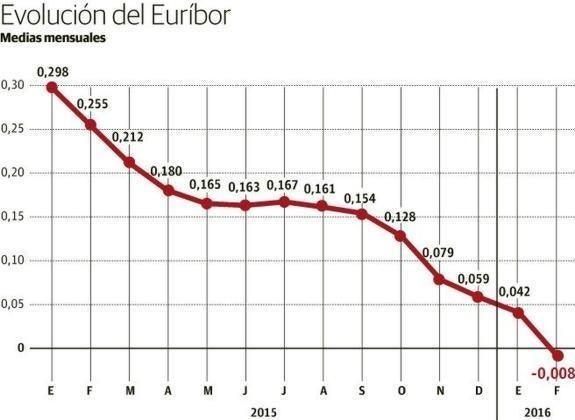

El euríbor, la principal referencia para calcular el tipo de las hipotecas a interés variable, ha acelerado su tendencia a la baja hasta el extremo de cerrar febrero en negativo por primera vez en la historia. La tasa mensual se ha situado en una media del -0,008%, frente al 0,042% de enero. A estas alturas del pasado año estaba en el 0,255%. La posibilidad de que los titulares de un crédito destinado a la compra de una vivienda dejen de pagar intereses a su banco está más cercana, aunque es muy difícil que así ocurra, advierten responsables del sector.

¿Qué es el euríbor?

Es el precio al que se prestan el dinero los bancos europeos entre sí para financiar sus operaciones. El índice que sirve para fijar el tipo de los créditos hipotecarios es el euríbor a un plazo de un año. Esa cifra sirve como base para las entidades financieras, que a la hora de contratar los préstamos suelen añadirle un diferencial que varía según los casos y que oscila entre el 0,5 % y el 1% en la mayoría de los contratos, aunque en algunos llega al 2% e incluso supera ese porcentaje.

¿Por qué baja?

Los mercados esperan que el Banco Central Europeo (BCE) saque más artillería en su reunión de marzo para impulsar la economía de la zona euro, tras las medidas de intervención monetaria que ha adoptado en los últimos meses dirigidas a impulsar la concesión de créditos y, en paralelo, favorecer la inversión y el consumo. El BCE ha penalizado con tipos de interés negativo (-0,3%) a las entidades financieras que colocan dinero en cuentas de esa institución. Es decir, les cobra por guardar sus excesos de liquidez en un intento de empujarles a que se presten dinero entre sí -el temor a impagos les hacía optar en ocasiones por esta opción- y contribuyan así a mejorar la actividad.

¿Cómo es posible que el euríbor esté en negativo?

Tras la penalización a los depósitos en el BCE, los bancos que tienen un exceso de liquidez prestan dinero a algunas entidades también con un tipo negativo, pero que no llega a ese 0,3%, lo que les resulta una fórmula más rentable. Ese movimiento empuja el euríbor hacia 'números rojos'. El -0,008% de febrero es la media mensual. El indicador diario, que sirve para calcular ese promedio, está en negativo desde el 5 de febrero y ha llegado hasta el -0,024%, su nivel más bajo de la historia. Los mercados especulan con la posibilidad de que el BCE castigue con más de ese 0,3% a los grupos que le confíen sus recursos.

¿Mantendrá esa tendencia a corto plazo?

Los expertos lo dan por hecho. El movimiento del euríbor en febrero -mes que abrió con un 0,009%- así lo hace indicar. En todo caso, su evolución dependerá de las decisiones que adopte el BCE.

¿A qué obedecen esos movimientos del BCE?

El BCE ha sacado una parte de su artillería, y se ha comprometido a utilizar más si es necesario, en un intento no solo de reactivar la economía, sino también de elevar la inflación en la zona euro, que en febrero ha vuelto al terreno negativo al situarse en el -0,2%. Es la primera vez que la tasa interanual -el acumulado de los doce últimos meses- se encuentra en 'números rojos' desde el pasado septiembre. Un sano crecimiento de la economía requiere, a su juicio, un IPC en torno al 2%. La institución que preside Mario Draghi intenta alejar el peligroso fantasma de una deflación, que se ve favorecido por el desplome del petróleo y de otras materias primas en los mercados internacionales. Además, la aún débil recuperación de la Eurozona hace impensable, hoy por hoy, un eventual repunte de los tipos oficiales de interés, que se encuentran en mínimos históricos.

¿Los hipotecados pueden dejar de pagar intereses por sus préstamos?

En teoría es posible, pero muy difícil. El tipo aplicable a la mayoría de esos créditos equivale al euríbor más un diferencial medio que oscila entre el 0,5% y el 1%, según el presidente de la Asociación Hipotecaria Española, Santos González. Por tanto, los titulares de una hipoteca sólo dejarán de abonar intereses si, cuando les toque renovar sus condiciones, el diferencial se ha hundido hasta alcanzar niveles negativos de ese volumen.

¿A quién beneficia un euríbor en negativo?

Como es lógico, a las familias hipotecadas. Los créditos vinculados al euríbor suelen fijar una revisión de sus condiciones cada seis meses o cada año, según los casos. Los titulares de un préstamo medio de 120.000 euros contratado hace un año, a 25 de amortización y con un diferencial del euríbor más un punto que deban revisar sus condiciones este mes, con el dato oficial de febrero, verán abaratadas sus cuotas bancarias en 173 euros anuales. El euríbor mantiene una caída casi ininterrumpida desde el verano de 2008, cuando una brutal recesión se acercaba a Europa y el sistema financiero mundial estaba a punto de tambalearse por la quiebra de Lehman Brothers. En julio de aquel año alcanzó el 5,393%. Desde entonces está en retroceso, con algún pequeño paréntesis en 2011. Desde agosto del 2012 se encuentra por debajo del 1%.

¿A quién perjudica?

A los ahorradores. Sobre todo, a los que tienen aversión al riesgo. El euríbor suele ser una de las referencias que utilizan los bancos para fijar los tipos de interés que pagan por los depósitos a plazo, un producto cuya rentabilidad casi ha desaparecido con el indicador por los suelos. También a la banca. El sector verá mermados sus ingresos con el indicador en negativo en una coyuntura difícil ante las dudas sobre la solvencia de algunas entidades europeas, lo que se ha traducido en un severo castigo en la Bolsa en las últimas semanas. Algunos bancos preparan estrategias para frenar la hemorragia que esta situación les genera en su cuenta de resultados. Por ejemplo, incluir en los nuevos contratos cláusulas en las que se garantice un tipo mínimo de referencia del 0%.

Publicidad

Publicidad

Te puede interesar

Rescatados ilesos dos montañeros tras pasar la noche a la intemperie en Gredos

El Norte de Castilla

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

-koDF-U1904631144472dG-356x249@Diario%20Montanes.jpg)

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.