Secciones

Servicios

Destacamos

josé m. camarero

Jueves, 19 de enero 2017, 22:11

El pacto que el Gobierno ha cerrado con el PSOE para habilitar un sistema que agilice la solución del conflicto de las cláusulas suelo en las hipotecas deja en manos de los bancos la elección de los afectados a los que devolverá las cantidades que les cobró de más. Así consta en el borrador del decreto que el Consejo de Ministros aprobará mañana, en cuyo apartado impositivo se descarta la sujeción al IRPF de las cantidades objeto de devolución, ya sea porque se consigan a través del procedimiento habilitado por el Ejecutivo, o por vía judicial, según anunciaron ayer los socialistas.

Tras el pacto con la oposición, el Ejecutivo obligará a las entidades a informar a los clientes sobre la aplicación de las cláusulas suelo en sus hipotecas, pero esta comunicación no implica necesariamente que tengan que devolver a todos los afectados las cantidades correspondientes.

El borrador del decreto aclara que «en el caso de que la entidad considere que la devolución no es procedente, comunicará las razones en que se motiva su decisión, en cuyo caso se dará por concluido el procedimiento extrajudicial». Es decir, serán las firmas financieras las que determinarán quiénes son esos afectados. Aquellos ciudadanos que consideren que tienen derecho a su devolución, pero a quienes no se les ofrezca dinero alguno, no tendrían derecho a acogerse al proceso habilitado por el Ejecutivo. Y, por tanto, se verían abocados a acudir directamente a los tribunales. Según dijo ayer el ministro de Economía, Luis de Guindos, el Ejecutivo «no puede meterse en medio de una negociación entre particulares».

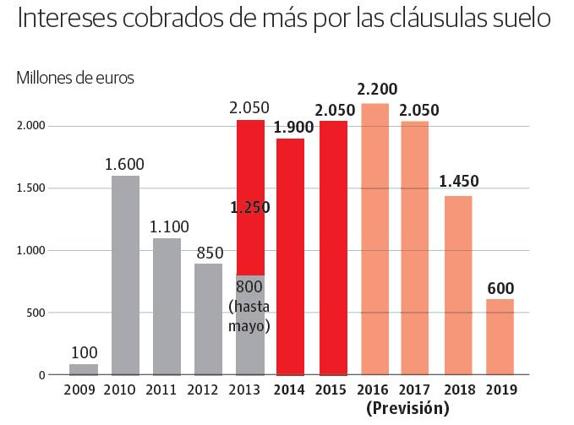

Desde que el pasado 21 de diciembre el Tribunal de Justicia de la Unión Europea obligó a la banca a devolver el dinero cobrado por las cláusulas suelo, no han parado de sucederse las reclamaciones de afectados. Según distintas estimaciones, ascienden a 20.000 los cántabros que pagaron de más por sus hipotecas. Forman parte de los cerca de 1,5 millones de consumidores que en las últimas semanas han presentado demandas ante los tribunales o recursos extrajudiciales para recuperar el dinero cobrado «indebidamente» por las entidades. Las cantidades a devolver podrían rondar los 3.000 euros.

Los ciudadanos que recuperen las cantidades abonadas por encima de lo que les correspondía al verse afectados por una cláusula suelo en sus hipotecas se librarán del impacto fiscal que podría haber supuesto ante Hacienda la obtención de ese dinero. El pacto despeja las dudas tributarias al respecto: los reintegros no tributarán como incremento patrimonial; ni se impondrán sanciones a la hora de rehacer las declaraciones de los años en los que los afectados se dedujeron las cuantías pagadas de más como desgravaciones por vivienda.

Los clientes inmersos en este conflicto que vean resarcidas esas cantidades sí tendrán que reformular las declaraciones de la Renta correspondientes a los años en los que se aplicaron la deducción por vivienda en unas cantidades superiores a las que les hubiera correspondido al pagar cuotas hipotecarias más altas de lo que deberían haber abonado sin los suelos. Se trata de las liquidaciones del IRPF sobre las que deberán practicar declaraciones complementarias con las cuantías correctas sin incluir las devoluciones que obtengan de sus bancos, aunque el acuerdo entre Ejecutivo y socialistas limita la rectificación a los cuatro últimos ejercicios fiscales.

Además, se aclara otra duda que el ministro de Hacienda, Cristóbal Montoro, había dejado en el aire la semana pasada sobre el establecimientos de multas que exige la Ley Tributaria al modificar una liquidación ya cerrada del IRPF. «No se exigirá el devengo de intereses de demora, recargos, ni sanción de ningún tipo», según adelantó el PSOE.

La solución plasmada en el texto normativo supone un alivio para el sector financiero, según apuntan fuentes del mismo. Por el contrario, organizaciones de consumidores, como la OCU, consideran que este mecanismo es «insuficiente» y «perjudicial» porque convierte a la banca en «juez y parte» al decidir quiénes y cuánto deben cobrar.

Tres meses para decidir

Quienes sí puedan acceder a este procedimiento, que será gratuito y en el que el banco debe desglosar los intereses para aclarar la situación de cada afectado, podrán acogerse a una devolución en efectivo, pero también mediante otras fórmulas, como la amortización de la hipoteca o la negociación de productos bancarios. En este tipo de casos alternativos, los usuarios deberán aceptar estas condiciones y firmarlas en un documento aparte, para evitar problemas en el futuro. Además, antes de tomar cualquier decisión al respecto, dispondrán de dos semanas para valorar la propuesta.

La habilitación del decreto estaría lista para dentro de un mes. A partir de entonces, comenzarán los contactos entre los bancos y sus clientes. Y las soluciones que ofrezcan podrán ser analizadas por los usuarios en un plazo máximo de tres meses. Aún no está claro si los titulares de hipotecas con cláusulas suelo que ya se encuentren amortizadas podrán acogerse a este mecanismo para recuperar su dinero. Desde el Ministerio de Economía aclaran que se están cerrando los detalles.

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

-koDF-U1904631144472dG-356x249@Diario%20Montanes.jpg)

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.