Newsletter 'Ajuste de cuentas'

Secciones

Servicios

Destacamos

El inicio de la bajada de los tipos de interés en Europa ha puesto punto y final -o al menos ha mitigado- la pesadilla de la subida del euríbor para los hipotecados a tipo variable, que son muchos en España. Ahora, con el cambio de rumbo en las tasas de referencia del Banco Central Europeo (BCE), el indicador ha pasado de superar el 4% a finales de 2023 a cerrar febrero en una media por debajo del 2,5%. Todo un alivio para los propietarios de esos préstamos variables y, también, una oportunidad para las familias que firmaron tipos fijos en los últimos años de tipos elevados y que ahora se plantean una mejora en las condiciones.

A pesar del brusco parón que la firma de hipotecas sufrió en 2023 -precisamente por el mencionado repunte del euríbor- un total de 380.966 operaciones se cerraron en el ejercicio, según las estadísticas del INE. Apiadémonos de esos hogares. No por el momento de la contratación, sino porque, a buen seguro, ahora estarán soportando la tradicional presión del 'cuñado' de turno asegurando que están pagando de más.

Mis disculpas de antemano y, sin que sirva de precedente, es posible que esta vez ese familiar o amigo tenga razón. Para averiguarlo, es necesario echar mano de calculadora ya que, cuando de hipotecas se trata, todo depende de los datos, de los plazos y de lo que quede por pagar, teniendo en cuenta que, por regla general, España sigue el modelo de amortización francés por el que durante los primeros años de vida de la hipoteca se pagan más intereses y menos capital. Después, a medida que se acerca el final del plazo, ocurre al revés.

Estas operaciones de subrogación (cambio de banco en busca de mejores condiciones) cayeron de forma notable el pasado año. En concreto, un 55% coincidiendo con la recuperación del inmobiliario y la firma de 423.761 hipotecas, el segundo mejor ejercicio de la década. Pero los expertos anticipan que en los próximos meses los clientes deberían presionar para negociar con los bancos y conseguir mejores tipos fijos, con ofertas que ya empiezan a rondar el 2% para determinados perfiles.

No hay que tener miedo. Negociar con nuestra entidad no solo es un derecho que nos corresponde, sino que también es nuestro deber como clientes para conseguir los mejores productos. Y esta no es una cuestión baladí. Pongamos un ejemplo para demostrarlo, el de una hipoteca fija media firmada en febrero de 2023 que ahora se plantea cambiar a un tipo más barato. Según el simulador del Banco de España y con datos recopilados por los expertos hipotecarios de Kelisto.es para esta 'newsletter', el ahorro que ahora mismo podría conseguir en su cuota mensual rondaría los 114 euros, lo que se traduciría en un ahorro total a lo largo de la vida del préstamo de 28.859 euros.

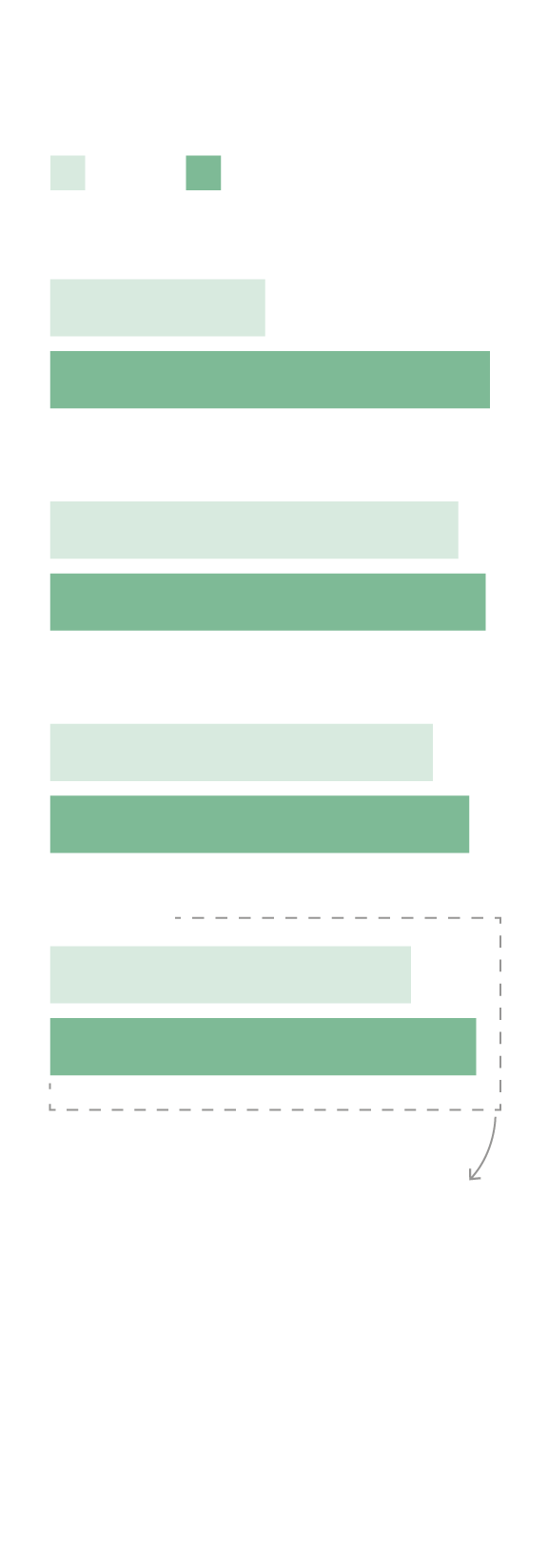

¿Cuánto se puede ahorrar con una subrogación para una hipoteca firmada en 2023?

2025

2023

Tipo fijo (%)

1,65

3,38

Capital pendiente de amortizar (€)

134.429,71

143.413

Años de amortizaciones pendientes

21

23

Cuota (€)

633,67

748,19

Diferencia mensual

-114,52€

Diferencia anual

-1.374,24€

Diferencia en %

-15,31%

AHORRO EN INTERESES

-28.859,04

Fuente: Kelisto.es a 25/02/2025

¿Cuánto se puede ahorrar con una subrogación

para una hipoteca firmada en 2023?

2025

2023

Tipo fijo (%)

1,65

3,38

Capital pendiente de amortizar (€)

134.429,71

143.413

Años de amortizaciones pendientes

21

23

Cuota (€)

633,67

748,19

Diferencia mensual

-114,52€

Diferencia anual

-1.374,24€

Diferencia en %

-15,31%

AHORRO EN INTERESES

-28.859,04

Fuente: Kelisto.es a 25/02/2025

¿Cuánto se puede ahorrar con una subrogación

para una hipoteca firmada en 2023?

2025

2023

Tipo fijo (%)

1,65

3,38

Capital pendiente de amortizar (€)

134.429,71

143.413

Años de amortizaciones pendientes

21

23

Cuota (€)

633,67

748,19

Diferencia mensual

-114,52€

Diferencia anual

-1.374,24€

Diferencia en %

-15,31%

AHORRO EN INTERESES

-28.859,04

Fuente: Kelisto.es a 25/02/2025

El cálculo se basa en una hipoteca media firmada en 2023, por lo que hay que tener en cuenta que el impacto no sería el mismo para deudas anteriores (sería menor) debido al funcionamiento del mencionado sistema de amortización francés. La cantidad utilizada, el interés y el plazo para el ejemplo también son medias del INE (febrero de 2023), mientras que el interés para 2025 se basa en la mejor oferta en hipoteca fija obtenida por el bróker hipotecario de Kelisto.

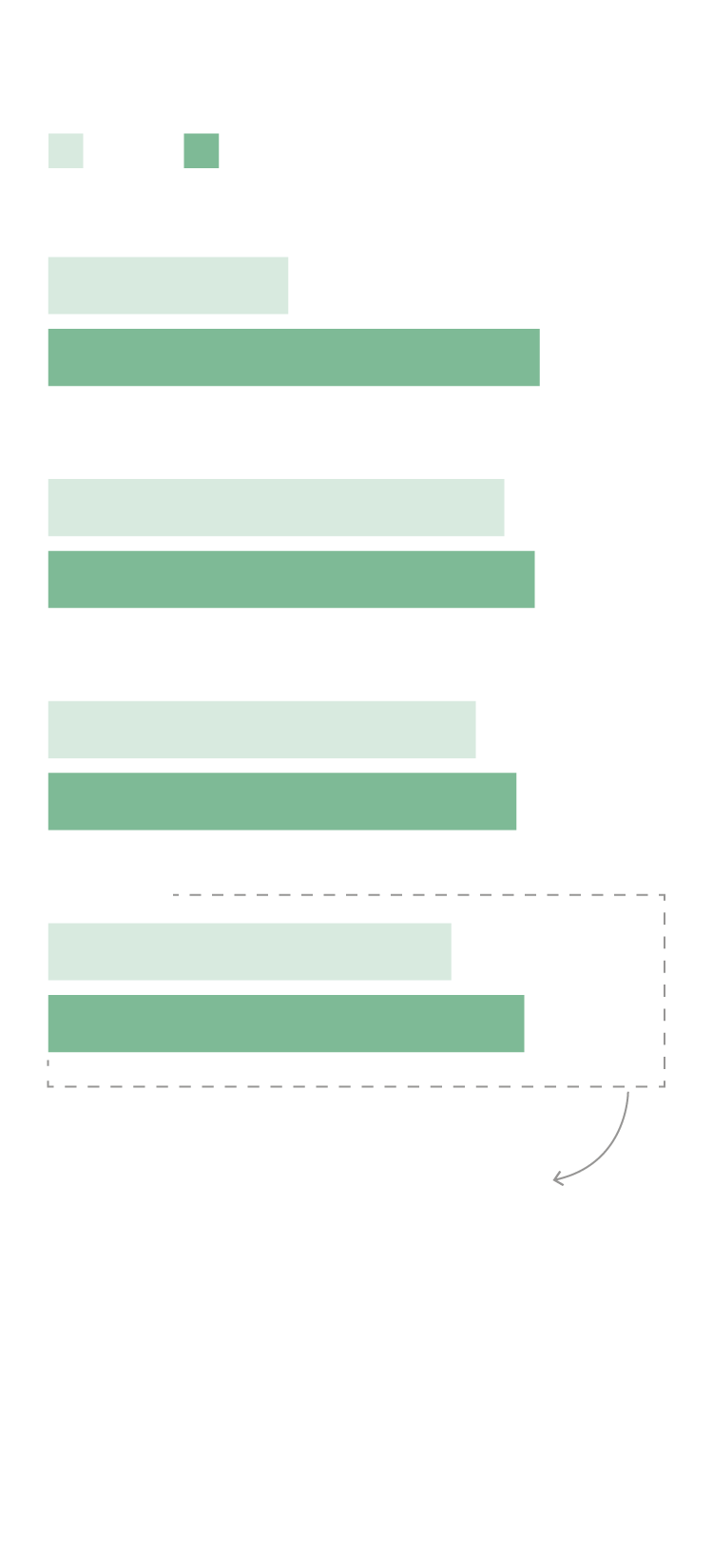

Siguiendo con el ejemplo, en el caso de una hipoteca firmada hace un año, en la que el interés todavía era más elevado, el ahorro que se alcanzaría sería incluso mayor: en la cuota mensual ascendería a 163 euros. Es decir, 43.074 euros en toda la vida del préstamo.

¿Cuánto se puede ahorrar con una subrogación

para una hipoteca firmada en 2024?

2025

2024

Tipo fijo (%)

1,65

4,02

Capital pendiente de amortizar (€)

130.925,73

136.145

Años de amortizaciones pendientes

22

23

Cuota (€)

593,58

756,74

Diferencia mensual

-163,16

Diferencia anual

-1.957,92

Diferencia en %

-21,56

AHORRO EN INTERESES

-43.074,24

Fuente: Kelisto.es a 25/02/2025

¿Cuánto se puede ahorrar con una subrogación

para una hipoteca firmada en 2024?

2025

2024

Tipo fijo (%)

1,65

4,02

Capital pendiente de amortizar (€)

130.925,73

136.145

Años de amortizaciones pendientes

22

23

Cuota (€)

593,58

756,74

Diferencia mensual

-163,16

Diferencia anual

-1.957,92

Diferencia en %

-21,56

AHORRO EN INTERESES

-43.074,24

Fuente: Kelisto.es a 25/02/2025

¿Cuánto se puede ahorrar con

una subrogación para una hipoteca firmada en 2024?

2025

2024

Tipo fijo (%)

1,65

4,02

Capital pendiente de amortizar (€)

130.925,73

136.145

Años de amortizaciones pendientes

22

23

Cuota (€)

593,58

756,74

Diferencia mensual

-163,16

Diferencia anual

-1.957,92

Diferencia en %

-21,56

AHORRO EN INTERESES

-43.074,24

Fuente: Kelisto.es a 25/02/2025

Pero cuidado. En los cálculos hay que tener en cuenta que las subrogaciones también implican una serie de gastos, aunque es cierto que no todas las entidades los cobran. En general, el máximo a pagar según la ley hipotecaria es del 2% sobre el capital en comisiones para este ejemplo de una hipoteca fija firmada después de 2019. Para el caso de la tasación, el baremo suele oscilar entre los 200 y los 500 euros, según indican los expertos de Kelisto.

Gastos por subrogación

Hipoteca firmada en 2023

Hipoteca firmada en 2024

Comisión por subrogación

2.688,60

2.618,51

500,00

500,00

Tasación

0,00

0,00

Gestoría

Registro

0,00

0,00

0,00

0,00

Notaría

Total

3.188,60

3.118,51

Fuente: Kelisto.es a 25/02/2025

Gastos por subrogación

Hipoteca firmada en 2023

Hipoteca firmada en 2024

Comisión por subrogación

2.688,60

2.618,51

Tasación

500,00

500,00

Gestoría

0,00

Registro

0,00

Notaría

0,00

Total

3.188,60

3.118,51

Fuente: Kelisto.es a 25/02/2025

Gastos por subrogación

Hipoteca firmada en 2023

Hipoteca firmada en 2024

Comisión por subrogación

2.688,60

2.618,51

Tasación

500,00

500,00

Gestoría

0,00

Registro

0,00

Notaría

0,00

Total

3.188,60

3.118,51

Fuente: Kelisto.es a 25/02/2025

Ahorro neto al realizar una subrogación

Hipoteca firmada en 2023

Hipoteca firmada en 2024

Ahorro en intereses

28.859,04

43.074,24

Gastos por subrogación

3.188,60

3.118,51

AHORRO TOTAL

25.670,44

42.762,73

Fuente: Kelisto.es a 25/02/2025

Ahorro neto al realizar una subrogación

Hipoteca firmada en 2023

Hipoteca firmada en 2024

Ahorro en intereses

28.859,04

43.074,24

Gastos por subrogación

3.188,60

3.118,51

AHORRO TOTAL

25.670,44

42.762,73

Fuente: Kelisto.es a 25/02/2025

Ahorro neto al realizar una subrogación

Hipoteca firmada en 2023

Hipoteca firmada en 2024

Ahorro en intereses

28.859,04

43.074,24

Gastos por subrogación

3.188,60

3.118,51

AHORRO TOTAL

25.670,44

42.762,73

Fuente: Kelisto.es a 25/02/2025

En los ejemplos expuestos, el ahorro final es evidentemente notable, aunque es importante insistir en que los cálculos se realizan con la hipoteca más barata encontrada por el comparador financiero, no con las medias del INE, que serían más elevadas.

En todo caso, si se está planteando una subrogación, permítame un consejo. Acuda a su banco, acérquese a otro, compare, negocie y repita de nuevo. Es una acción que genera pereza pero, sin duda, la única que nos puede ayudar a conseguir mejores condiciones para nuestras hipotecas. Creame. Merece la pena 'exprimir' al banco.

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

-koDF-U1904631144472dG-356x249@Diario%20Montanes.jpg)

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.