Secciones

Servicios

Destacamos

«No es el momento de subir impuestos». Con esta rotundidad defendía la consejera de Economía de Cantabria, María Sánchez, hace apenas tres semanas la necesidad de ofrecer certidumbre a familias y empresas, por lo que el siguiente presupuesto no incluirá alzas fiscales ... en los tributos que maneja la Comunidad. El discurso de la responsable regional de Hacienda, que sí que abría la puerta a modificaciones cuando la recuperación esté consolidada, ha visto como a nivel nacional el debate ya está instalado en la primera línea política, con diferentes posturas en el Consejo de Ministros. María Jesús Montero, titular de Hacienda, ha tenido que matizar en los últimos días su pretensión de elevar los tipos de Sociedades y Patrimonio ya en 2022 después de que tanto CEOE como la vicepresidenta económica, Nadia Calviño, coincidieran con Sánchez en que el contexto no es el idóneo para gravar más la tesorería doméstica y corporativa.

Aún así, con un déficit y una deuda desbocadas por el esfuerzo expansivo para sostener sanitaria y socialmente al país ante los embates de la pandemia coronavírica, la cuestión impositiva no perderá foco. Pero, ¿cómo está el país en una hipotética clasificación de gravámenes respecto a su entorno? ¿Y la propia Cantabria? El Instituto de Estudios Económicos (IEE) ha venido a responder estas cuestiones con su último informe 'Competitividad fiscal de las comunidades autónomas'.

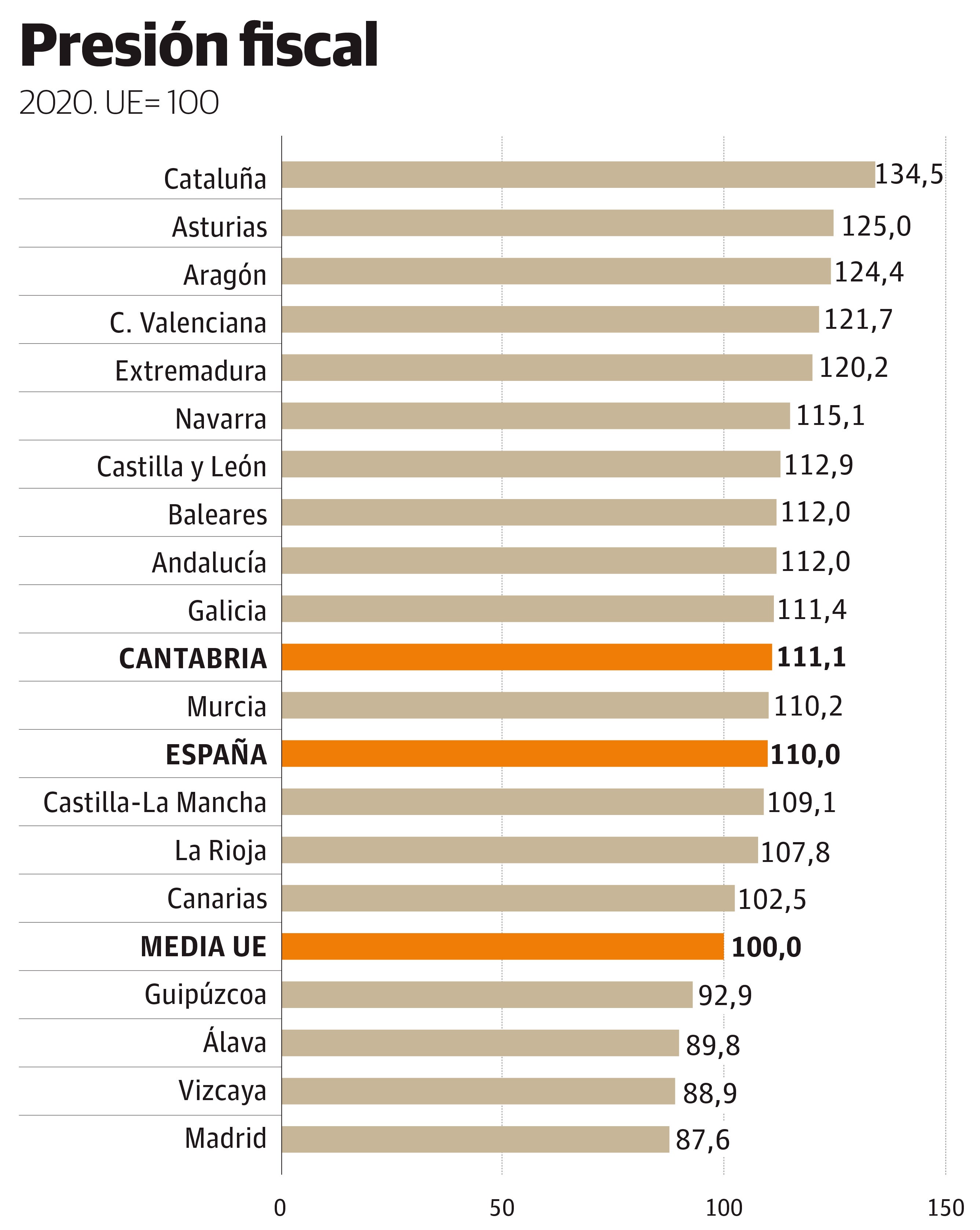

Como primeras reflexiones, Cataluña es el territorio que más 'aprieta' a sus contribuyentes, 34,5 puntos por encima de la Unión Europea y casi 47 puntos sobre Madrid, la autonomía que se halla en la última posición de este particular ranking nacional.

En relación a Cantabria, puede decirse que los ciudadanos de la Comunidad se encuentran entre los europeos que más pagan en tributos. La región presenta una presión fiscal de 111,1 puntos, frente a una media nacional de 110 puntos. Mientras que la media continental se calcula sobre 100.

«Es fundamental que, no sólo España sino también las comunidades autónomas, tengan como referencia, a la hora de configurar su marco fiscal, los sistemas tributarios más eficientes, neutrales y competitivos en el ámbito internacional. En este contexto surge una contradicción en los defensores de una armonización fiscal a nivel autonómico que conserve, por ejemplo, el Impuesto sobre el Patrimonio, a la vez que promueven, también, una armonización a nivel de la Unión Europea, donde dicho gravamen se encuentra abolido en todos los países», reza el informe.

El presidente de CEOE-Cepyme Cantabria, Enrique Conde, se muestra rotundo respecto a posibles incrementos tributarios. «Seguimos padeciendo los efectos fiscales del descenso de recaudación como consecuencia de la reducción de actividad debido a la pandemia. El Gobierno parece que pretende compensar esta caída, a corto plazo, introduciendo nuevos tributos o con la reforma de los ya existentes bajo el mantra de la armonización fiscal. Una experiencia que ya ha sido probada en multitud de ocasiones y que, en términos de crecimiento, lo que ofrece mejores resultados para reducir los desequilibrios fiscales es la contención del gasto y la mejora de la eficiencia. Esta solución optimiza el gasto público y tiene una incidencia positiva en la confianza de los agentes económicos y sociales, la inversión privada y, en definitiva, incide positivamente sobre el conjunto de la actividad económica ya que la incentiva», comienza.

Enrique Conde | CEOE-Cepyme Cantabria

Conde recuerda que «la alternativa de aumentar ingresos por la vía de subir los impuestos tiene una incidencia negativa sobre la actividad y el empleo y el posible incremento en la recaudación se trunca por la perdida de la actividad económica y de ingresos fiscales, al mismo tiempo que se incrementa el gasto en prestaciones sociales para las personas que pierden su empleo». De hecho, el empresario cita al IEE, que «ha señalado recientemente que por cada punto porcentual de aumento de los impuestos puede acumularse una caída de la actividad productiva, en el medio y largo plazo, de un mínimo de dos puntos».

Fernando García Andrés | Colegio de Economistas

Fernando García Andrés, presidente del Colegio de Economistas de Cantabria, asegura que en relación a la competitividad regional «la Comisión Europea elabora regularmente, cada tres años, un Índice a nivel NUTS-2 de la Unión Europea, que se corresponde con nuestras comunidades autónomas. El último disponible se refiere al año 2019, y en dicho índice, para el que se observan más de 70 variables, se compara la competitividad de las regiones. A efectos de este índice, la competitividad se define como la habilidad de cada región para ofrecer un entorno atractivo y sostenible a las empresas y a los ciudadanos para vivir y trabajar. El promedio de España se sitúa en 72,3 puntos, es decir casi un 28% inferior a la media de la Unión Europea. Cantabria arrojaría un registro de 78,7 solamente por detrás, a nivel nacional, de Madrid, País Vasco y Cataluña».

David Cantarero | Universidad de Cantabria

En opinión de David Cantarero, profesor titular de Hacienda de la Universidad de Cantabria, «se precisa de una estrategia fiscal integrada a medio y largo plazo dado que debería ir acompañada de la propia directriz plurianual de recuperación que viene marcada por los fondos europeos, una reforma del sistema de financiación autonómica (con lo que también puede suponer en términos de metabolización de la propia reestructuración de la deuda regional) y la propia incertidumbre que trae consigo la pandemia covid».

A su juicio, «en impuestos los argumentos siempre son intercambiables en función de la coyuntura. En este caso, dado el nivel de confrontación ideológica y política, dificulta enormemente los consensos tan necesarios en estos casos».

¿Ya eres suscriptor/a? Inicia sesión

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.