Secciones

Servicios

Destacamos

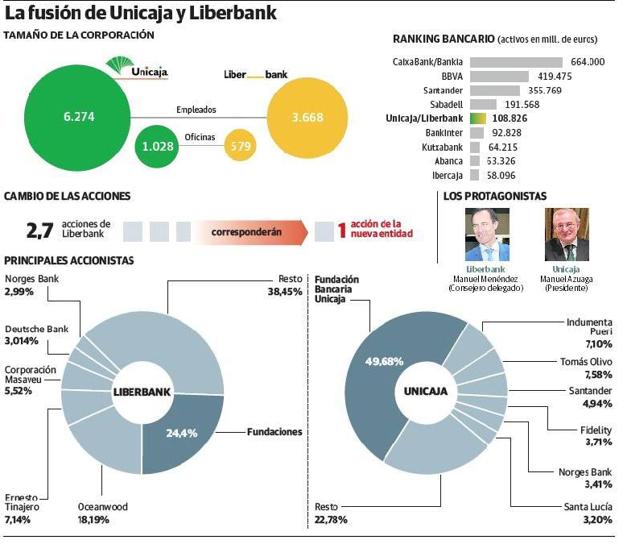

La entidad resultante de la fusión entre Unicaja Banco y Liberbank, cuyos costes de reestructuración ascenderán a 540 millones de euros, no descarta abrirse en el futuro a otras alianzas para mantenerse como quinto banco español, con 109.000 millones de euros en activos y 4,5 millones de clientes.

Unicaja Banco y Liberbank podrían estar abiertos a considerar la integración de un tercer compañero en el futuro, si bien en el corto plazo se centrarán en acometer la fusión entre ambas entidades dando lugar al quinto grupo más grande del mercado español en términos de activos y depósitos.

Durante la rueda de prensa posterior a la presentación del proyecto común de fusión, el presidente del grupo resultante, Manuel Azuaga, y su consejero delegado, Manuel Menéndez, han reconocido que «todo es posible» y que están «abiertos a considerar oportunidades para la entidad combinada».

Menéndez ha subrayado que la 'nueva Unicaja' aspira a mantener su posición, como mínimo, en el quinto lugar, que dependerá evidentemente de los movimientos que se produzcan en el sector. De hecho, Azuaga ha reconocido que «por dimensión y por características del mapa español» puede haber más operaciones de este tipo, aunque ha añadido que es «difícil hacer un pronóstico».

La fusión ayer por sus respectivos consejos de administración es la segunda integración bancaria aprobada este año tras la de CaixaBank y Bankia, una vez frustrada la operación entre BBVA y el Sabadell. Entre las entidades que podrían encajar en la estrategia del nuevo banco figuran Ibercaja o Abanca, tal y como apuntan los bancos de inversión.

A falta de la preceptiva autorización de los organismos supervisores y reguladores, y del visto bueno de las juntas de accionistas, que previsiblemente se reunirán en el primer trimestre de 2021, los responsables de ambas entidades han presentado el proyecto de fusión a la Comisión Nacional del Mercado de Valores (CNMV) y a analistas e inversores.

El presidente de Unicaja Banco, Manuel Azuaga, y el consejero delegado de Liberbank, Manuel Menéndez, han destacado de modo especial los ahorros recurrentes que la fusión permitirá a la entidad resultante, así como la cómoda posición de capital y su buena situación como entidad de referencia en banca minorista en las seis comunidades autónomas donde tienen mayor presencia.

En el proceso de realizarán ajustes contra capital por importe de 1.200 millones de euros, ha pormenorizado Manuel Menéndez, de los cuales 540 se destinarán a costes de reestructuración; 400 millones para reforzar el balance y mejorar las ratios de cobertura, y 200 millones a costes de reestructuración de negocios y otras contingencias.

Ninguno de los dos directivos ha querido concretar qué impacto tendrá la fusión en la plantilla, que suma 9.900 empleados, si bien han reconocido que ya cuentan con estimaciones que no es momento de hacer públicas sin antes hablar con los sindicatos.

La transacción producirá sinergias de 160 millones de euros, que sumados a los ahorros ya anunciados por Unicaja Banco, ha dicho Azuaga, permitirán a la entidad conjunta superar los 190 millones de ahorros anuales en el futuro; el recorte de la base de gastos será del 20 %, al pasar de 961 millones (de los cuales 582 corresponden a Unicaja Banco y 379 a Liberbank), a 769.

Ambos responsables han eludido precisar cómo afectará la fusión a las plantillas y al número de oficinas, aunque ya tienen estimaciones.

Azuaga y Menéndez han reconocido que cuentan ya con datos sobre el efecto que la fusión tendrá en los aproximadamente 9.900 empleados y 1.500 sucursales que suman entre ambas.

Las dos entidades, ha explicado Manuel Menéndez, poseen experiencia en procesos de integración y ajustes de red, y aunque «existe un reducido solapamiento de oficinas en algunas áreas geográficas, el impacto será muy limitado».

«Como es obvio, primero hay que comentar y analizar con las partes afectadas, cumpliendo así con la normativa», ha añadido el consejero delegado de Liberbank, que ha destacado que la entidad resultante mantendrá su arraigo en Asturias y su liderazgo en el resto de las comunidades donde opera.

Procuraremos dar servicio a la España vaciada, ha señalado.

Otro de los puntos fuertes de la nueva entidad, han destacado Azuaga y Menéndez, será su cuota de mercado en productos estrella de banca minorista como depósitos (4,7 %), créditos (4,2 %) y recursos fuera de balance (3,3 %); las similitudes entre ambas entidades, ha recalcado Manuel Azuaga, «facilitarán la operación», porque la cultura política de ambas se centra en el cliente minorista.

Tras llevar a cabo las oportunas provisiones para «acelerar» la reducción de los activos improductivos -400 millones de euros, ha indicado Azuaga-, el nuevo banco tendrá una ratio de capital de máxima calidad (CET 1 fully loaded) del 12,4 %, la más elevada entre las entidades cotizadas.

Ello constata la sólida posición de liquidez del grupo, ha enfatizado el presidente de Unicaja Banco, que a medio plazo no descarta que esta ratio supere el 12,5 % en la segunda mitad de 2021 y el 13 % más adelante.

Tanto Azuaga como Menéndez han presumido de liderar las coberturas de activos improductivos, con un 67 %; el nuevo banco ocupa además la segunda posición entre las entidades cotizadas con menor tasa de morosidad (3,8 %).

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

-koDF-U1904631144472dG-356x249@Diario%20Montanes.jpg)

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.